주식을 시작하고 예적금은 거들떠도 안보던 시절이 있었다.

하지만 하락장을 겪고나서 원금이 보장되는 그것도 이율이 아주 좋은 상품들이 정부에서 나와주니 안할 이유가 없다는 생각이 들었다. 게다가 나는 지금 1인가구가 아닌가.

당장 신청하자. (4월에 놓친게 한이 된다) 하지만 후회는 늦었고 지금부터라도 해야겠지 아니한가.

시뮬레이션 돌리는걸 참 좋아하는 나. 청년도약계좌 5년 만기를 계산해본다. 꺄룰랭

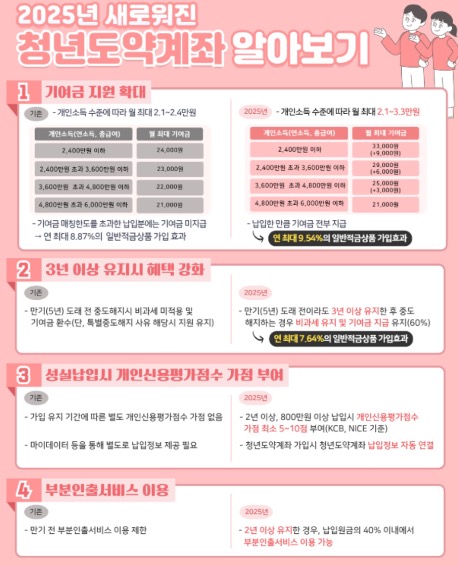

일단 2025년도부터 기여금 지원이 확대된다. 나는 연봉이 애매슨하지만 이게 직전년도 연봉으로 계산이 된다며??

그러면 안정권이셔요 ^^ 하하 .. 여튼 월 최대 기여금이 ETF분배금 마냥 월 2~3만원이라 적어두니까 되게 용돈같다. 여튼 이게 어디냐 …

일단 고민인건 월 30을 할지 월 50을 할지인데 ..

- 월 30만원 납입시 2100만원

- 월 50만원 납입시 3500만원

- 월 70만원 납입시 4900만원

사실 이정도는 그냥 뭐 냠냠슨 아닌가? 괜찮은거 같기도 하다. 왜냐면 내가 비상금으로 2천만원을 갖고 있을 예정이고 곧 채권도 만기되는데 이걸로 부족하면 채우면 되는거지.

그리고 커버드콜 분배금으로 이미 20만원씩 매달 현금흐름이 있기 때문에 엄청난 부담이 되는건 아니다.

일단 나는 토스 주식모으기로 qqq,spy,shcd를 20달러씩 매일매일 산다. 고로 한달에 80만원을 미국주식에 넣는 중

나머지는 돈 있을때마다 커버드콜이나 슨피를 사는 중.

70만원(적금) + 80만원(주식) 이렇게 해도 되나? 150만원을 저금을 하게 되는건디. 연 이자율이 5%인게… 이제 보니 레전드같아요 ^^ 보장이 되자나 sibal

연 수익률이 20퍼 찍던 시절이 그립다… 하지만 주식투자에 소홀히 하는건 아니라 생각하기에 열심히 사야지.

근데 여기서 좀 걸리는게 5년이라는 시간인데…. 33살이면 나 결혼은 했을라나? 그게 걱정되어서 3년만 채워도 괜찮다는데 이게 정부가 계속 왔다리 갔다리 정책을 바꿔서 일단 두고봐야할듯

결론: 월 50만원으로 유지해보자

https://www.finda.co.kr/finance/calculator/youth-leap

대출비교플랫폼, 핀다

가장 유리한 대출 조건 찾고, 더 낮은 이자로 갈아타기

finda.co.kr

핀다에서 계산기 서비스 제공하고 있어서 참고하면 좋을듯.